インドネシアのスタートアップ業界、転換点の一年

2024年のインドネシアのスタートアップ業界は、過去数年間の成長トレンドとは異なり、資金調達の減少、事業の効率化、M&Aの活発化といった大きな変化に直面しました。本記事では、Tech in Asia Indonesiaが発行した「2024年インドネシアのスタートアップおよびテクノロジー産業レポート」をもとに、業界の現状と今後の展望を詳細に解説します。

1. スタートアップへの資金調達の減少

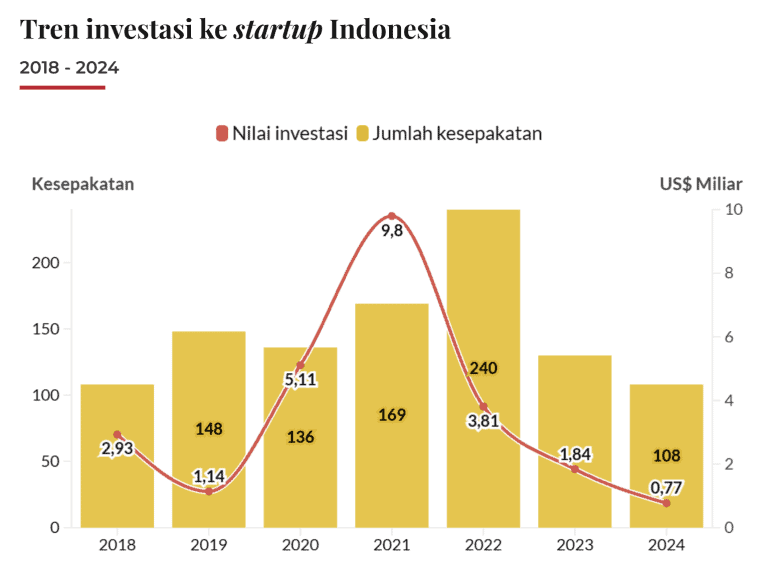

2024年、インドネシアのスタートアップへの投資は過去8年間で最低水準となりました。Tech in Asiaのデータによると、2021年に約US$11.3億(約171兆ルピア)とピークに達した投資額は、その後減少し続けています。

資金調達の減少要因

- 世界的な金利上昇:アメリカやヨーロッパの中央銀行が金利を引き上げた結果、リスク資産であるスタートアップ投資が敬遠される傾向に。

- 投資家のリスク回避傾向:成長重視のビジネスモデルよりも、収益を生み出せるモデルが求められるように。

- 経済環境の変化:インドネシア国内のインフレや通貨ルピアの変動が影響を与え、外国投資家が慎重になる傾向。

この影響で、シード・アーリーステージのスタートアップの資金調達が特に厳しくなっており、VC(ベンチャーキャピタル)もより慎重な投資判断を下しています。

資金調達のステージ別影響

資金調達は、スタートアップの成長フェーズごとに異なり、各ステージでの資金調達環境も変化しています。

- シードラウンド(Seed Round):シードラウンドでは、プロダクト開発や初期市場テストのための資金を調達する企業が多いですが、2024年は投資家がより厳しい審査を行う傾向にあり、資金調達のハードルが高まっています。

- シリーズA(Series A):プロダクト市場適合性(PMF)を達成した企業がシリーズAを目指しますが、収益化モデルが確立されていない企業は厳しい評価を受けるようになりました。

- シリーズB(Series B):シリーズBは、事業のスケールアップに必要な資金を確保するフェーズですが、市場の競争が激化し、投資家の要求水準も上昇。売上成長率や収益性を証明できる企業が限られています。

- シリーズC(Series C)以降:IPOやM&Aを視野に入れた企業がシリーズC以降の資金調達を行いますが、投資家のリスク回避志向が強まり、一部の企業は希望する調達額を下回るケースが増えています。

業界別の影響

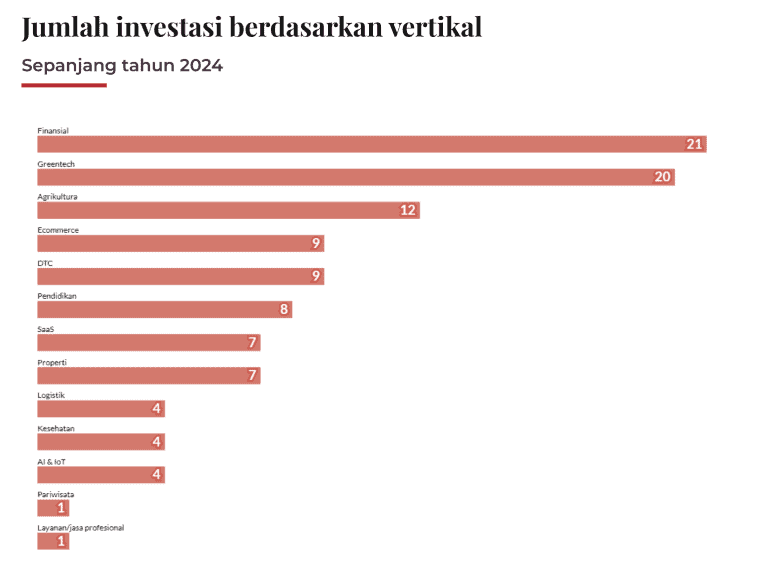

- フィンテック:資金調達が減少し、新規参入企業が減る一方で、大手企業は収益モデルを確立し、安定化へと移行。

- Eコマース:価格競争が激化し、マーケットプレイス型の企業は利益率の向上に苦戦。

- ヘルステック:新型コロナウイルスの影響が収束する中で、一部の企業は事業縮小を余儀なくされるも、遠隔医療は継続的に成長。

- エデュテック:オフライン教育の復活によりオンライン学習プラットフォームが苦戦。

2. 事業の効率化が加速

資金調達の減少を背景に、2024年は多くのスタートアップが事業の効率化に注力しました。Tech in Asiaの調査では、少なくとも23のスタートアップがコスト削減や組織再編を実施したと報告されています。

具体的な効率化施策

- リストラや人員削減:採用凍結、従業員の削減、給与カットなどを実施する企業が増加。

- 収益モデルの見直し:広告依存からサブスクリプション、B2B向けサービスの強化へ移行。

- テクノロジーの活用:AIや自動化ツールを導入し、業務効率を向上。

特にEコマース、フィンテック、ロジスティクス業界のスタートアップが、大幅な人員削減を実施したことが報告されています。

効率化の成功事例

- トラベルテック企業X:人員削減を行いながらも、AIを活用したカスタマーサポートの自動化に成功。

- ヘルステック企業Y:遠隔診療サービスを強化し、都市部以外の顧客基盤を拡大。

3. M&Aの活発化

一方で、2024年には大型のM&A(合併・買収)活動がテクノロジー業界を中心に活発化しました。Tech in Asiaのデータによると、インドネシア国内でのテック企業間のM&A取引が前年より30%以上増加しています。

M&Aの主要要因

- 資金調達の代替手段:資金調達が難しくなったスタートアップが、大手企業との統合を選択。

- 競争激化:特にEコマース分野では競争が激しく、市場シェア拡大のための買収が相次いだ。

- 技術力の取り込み:AI、フィンテック、ヘルステック分野の技術を持つ企業の買収が増加。

4. インドネシアスタートアップの未来

厳しい状況が続く中、インドネシアのスタートアップ業界は変化と適応を求められています。2025年以降の展望として、以下のようなポイントが注目されます。

今後の成長戦略

- 持続可能なビジネスモデルの確立:収益性のある事業モデルへの転換。

- 政府の支援策:スタートアップ支援のための新たな規制やインセンティブの導入。

- 海外市場への進出:東南アジア市場への展開強化。

- デジタルトランスフォーメーション(DX)の推進:AI、クラウド、データ分析技術の活用。

まとめ

2024年のインドネシアのスタートアップおよびテクノロジー業界は、資金調達の低迷、事業の効率化、M&Aの活発化といった大きな変化を迎えました。テックウィンターとも称される厳しい環境の中で、企業は新たな生存戦略を模索しており、持続可能な成長を目指す動きが強まっています。

2025年以降、インドネシアのスタートアップ業界がどのように進化するのか、引き続き注目していきましょう。

参照:Laporan Industri Startup 2024 Tech in Asia Indonesia

Timedoor CEO 徳永 裕の紹介はこちら