6月 13, 2026 • インドネシア

4月 15, 2025 • インドネシア • by Delilah

目次

インドネシアでビジネスを展開する際、企業や個人が必ず直面するのが「NPWP(納税者番号)」の取得と管理です。日本や欧米の税務制度とは異なり、NPWPはインドネシアの行政・税務システムの中核を成す存在であり、法人登記から日常の会計処理、外国人のビザ延長に至るまで、幅広く関係しています。本記事では、NPWPとは何か、その取得義務、手続き、注意点、最新の制度動向までを、進出企業のマネージャーや経営者にもわかりやすく解説します。

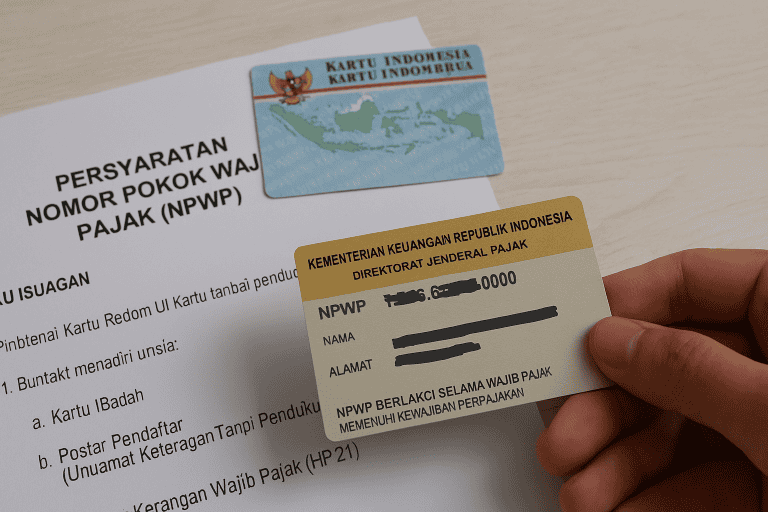

NPWPとは、Nomor Pokok Wajib Pajakの略称で、日本語に訳すと「納税者番号」となります。これはインドネシア共和国の税務総局(Direktorat Jenderal Pajak)が、税務管理のために個人または法人に付与する一意の番号です。

この番号により、税務当局は各納税者の税務情報(申告履歴、納税状況、滞納状況など)を一元的に管理できます。いわば、インドネシアにおける納税者の「IDカード」のような役割を果たします。

NPWPは、インドネシア国内で次のような活動を行う場合に必要です:

つまり、ビジネスの開始から日常的な会計処理、さらには外国人個人の滞在管理に至るまで、NPWPはインドネシアの税務・行政のインフラの中心にあります。

NPWPは15桁の数字で構成されており、以下のように意味があります:

例:12.345.678.9-012.000

この番号を見れば、「どこで登録され」「どのようなタイプの納税者か」が判別できるようになっています。

インドネシアでは、以下の者にNPWPの取得義務があります。

個人

法人

取得が義務付けられているだけでなく、取得していない場合は税務申告や法的な手続きができず、罰金や制裁のリスクが高まるため、早期取得が重要です。

単に義務であるだけでなく、NPWPを取得することで以下のような利点があります。

2022年以降、インドネシア政府はNPWPとNIK(国民識別番号)との統合を推進しており、2024年以降は多くの納税関連手続きがオンライン化されています。将来的には、すべての納税者が「NIKがNPWPを兼ねる」ような仕組みに移行する予定です。これにより、行政効率の向上と税務コンプライアンスの強化が期待されています。

このようにNPWPは、単なる番号ではなく、インドネシアで信頼され、合法的にビジネスを行うための「社会的インフラ」の一部であり、外国人や企業にとっても非常に重要な存在です。

法人の場合

インドネシアで法人を設立し、事業活動を開始する際には、法人としてNPWPを取得する必要があります。これは、法人税の申告・納付、付加価値税(VAT)の登録、従業員の所得税(PPh21)の源泉徴収など、税務関連の手続きを行うために必須です。

個人の場合

外国人個人がインドネシアで183日以上滞在し、所得を得る場合、NPWPの取得が求められます。これは、個人所得税の申告・納付、銀行口座の開設、ビザの延長手続きなど、多岐にわたる場面で必要となります。

法人の場合

個人の場合

NPWPを取得した後は、以下のような管理義務があります。

近年、インドネシアでは住民登録番号(NIK)とNPWPの統合が進められています。2022年7月14日以降、インドネシア人および居住外国人は、NIKをNPWPとして使用することが可能となりました。これにより、税務手続きの簡素化が期待されています。

NPWPに関連する税務手続き

個人所得税(PPh21)の申告

NPWPを取得した個人は、インドネシアで得た所得に対して所得税を申告・納付する義務があります。雇用主が源泉徴収を行い、年末には源泉徴収証明書(Formulir 1721-A1)が発行されます。これを基に、個人は確定申告を行います。

法人税の申告

法人は、年間の所得に対して法人税を申告・納付する必要があります。NPWPは、法人税の申告書類に記載され、税務当局とのやり取りの際に使用されます。

NPWPの実務上の注意点

NPWPはインドネシアでのビジネス活動において、法人・個人問わず必要不可欠な税務識別番号です。取得義務を正しく理解し、必要書類を準備して申請を行うことで、ビジネス上のトラブルやペナルティを未然に防ぐことができます。また、近年はNIKとの統合やデジタル化も進んでおり、税務手続きの効率化が図られています。外国人にとっても、NPWPはビザの延長や銀行手続きに直結する重要な要素であるため、早めの対応と正確な管理が求められます。インドネシア進出において、NPWPは「税務上のパスポート」とも言える存在です。

インドネシアでのビジネスなら創業10周年のTimedoor

システム開発、IT教育事業、日本語教育および人材送り出し事業、進出支援事業

本記事で使用した単語の解説

NPWP(Nomor Pokok Wajib Pajak)

インドネシア税務当局が発行する納税者番号。法人・個人ともに取得が義務付けられている。

NIK(Nomor Induk Kependudukan)

インドネシア国民の住民登録番号。将来的にNPWPと統合される仕組みが導入中。

PPh21

個人所得税の一種。従業員に支払う給与や報酬に対して課税される。

KITAS(Kartu Izin Tinggal Terbatas)

一時滞在許可証。外国人がインドネシアに長期滞在するために必要なビザ。

NIB(Nomor Induk Berusaha)

事業者識別番号。法人登記時に取得し、様々な許認可と連携する。

Direktorat Jenderal Pajak

インドネシア財務省傘下の税務総局。NPWPの発行・管理を行う政府機関。

PT PMA(Penanaman Modal Asing)

外国資本によって設立された法人。インドネシアにおける外資系企業形態。

FAQ(よくある質問)

Q1. 日本人でもNPWPを取得する必要がありますか?

はい。インドネシアに183日以上滞在し、現地で収入を得る場合、NPWPの取得が義務付けられています。駐在員や現地雇用の日本人が該当します。

Q2. NPWPがないと、どのような不都合がありますか?

税務申告ができず罰金対象となるほか、銀行口座の開設やビザ延長、法人設立など、さまざまな行政手続きが制限される恐れがあります。

Q3. オンラインでNPWPの申請はできますか?

はい。インドネシア税務総局の公式ウェブサイトからオンライン申請(e-Registration)が可能です。ただし、初回は対面での書類確認が求められることもあります。

Q4. 一度取得したNPWPは、退職後や帰国後も必要ですか?

インドネシアを離れる場合や、ビジネスを終了する場合は、NPWPの抹消手続きが必要です。放置すると未申告と見なされ、罰則が科される可能性があります。

Q5. NPWPとNIKはどちらも必要ですか?

現時点では両方必要なケースが多いですが、将来的にはNIKに統合される予定です。2024年以降は、NIKがNPWPとして機能する制度への移行が段階的に進められています。

心を込めて書いています、よろしければこちらもご覧ください